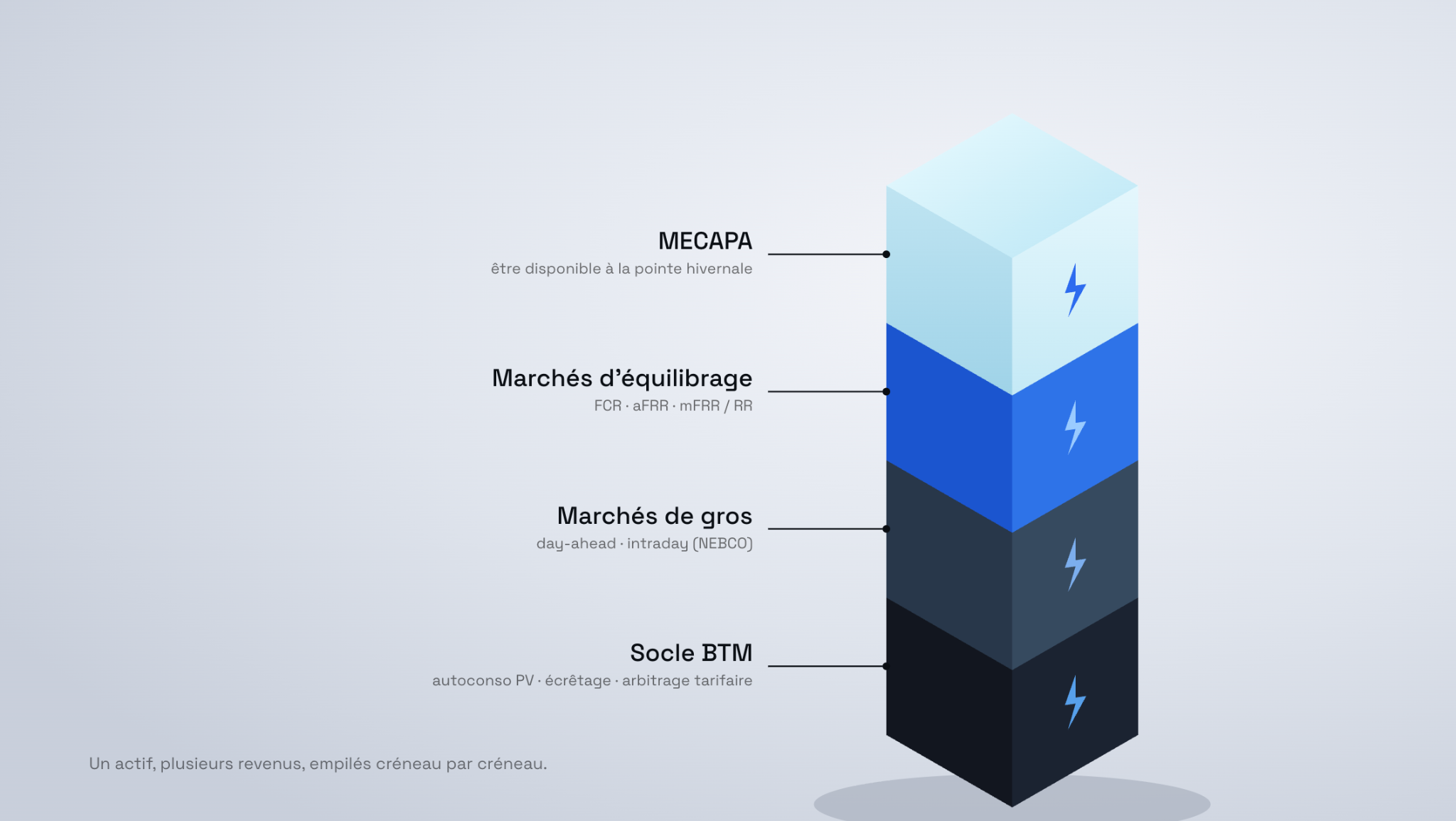

Value stacking : comment une batterie empile les gains

Une batterie de stockage électrique n'est pas un actif « mono-revenu ». C'est même tout le contraire : sa rentabilité repose sur sa capacité à servir plusieurs marchés à la fois, souvent dans la même journée. C'est ce qu'on appelle le value stacking : l'empilement de valeur.

L'enjeu n'est pas seulement de choisir le « meilleur » marché, mais d'orchestrer l'ensemble : maximiser le revenu total sous contraintes physiques (un MWh ne peut être vendu qu'une fois) et réglementaires. C'est un problème d'optimisation, et c'est précisément ce que fait la plateforme Tilt Energy.

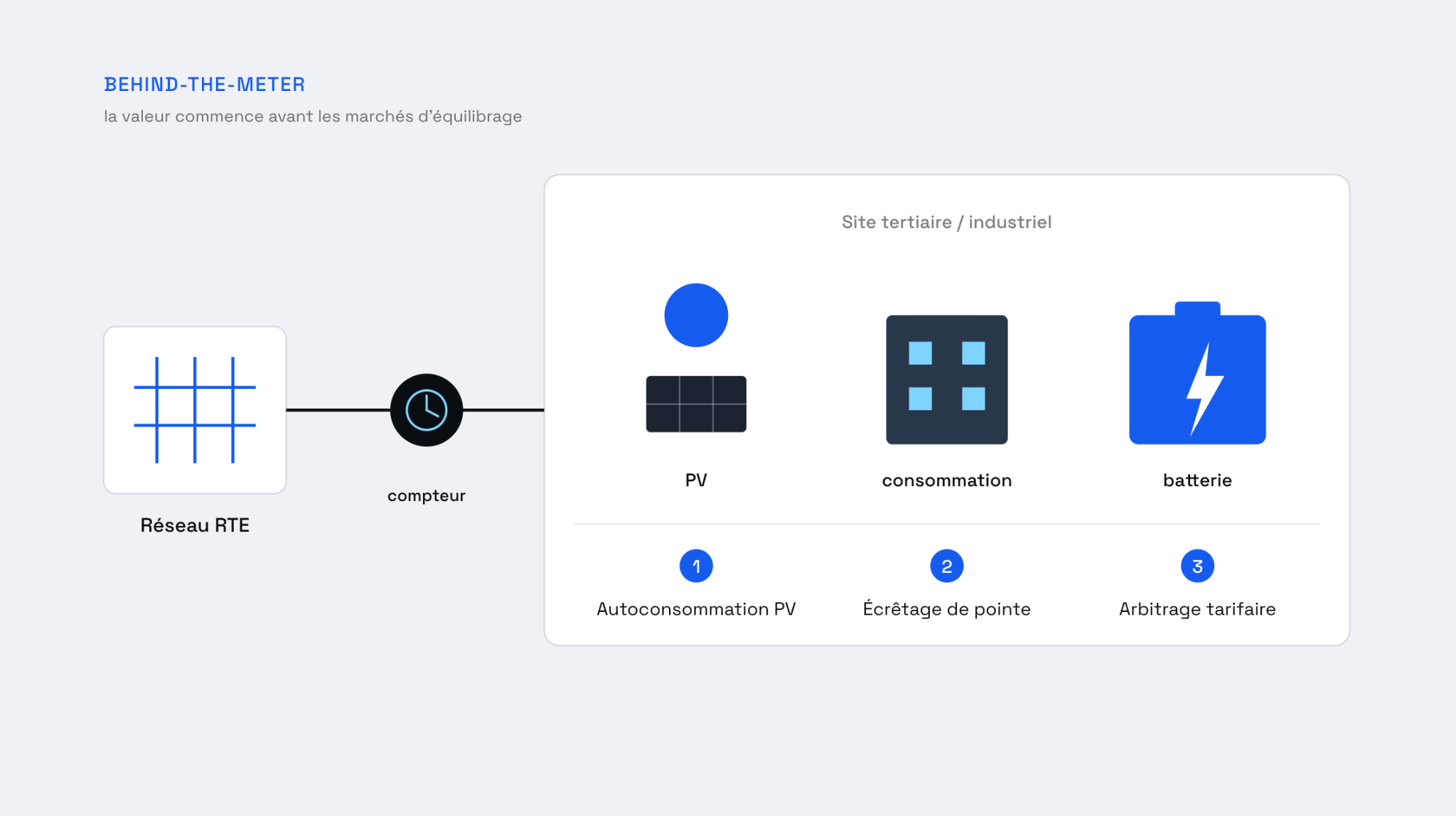

Pour bien comprendre, partons de la batterie installée derrière le compteur (Behind-The-Meter, BTM) d'un site tertiaire ou industriel et remontons couche par couche jusqu'aux marchés de RTE.

1. La brique BTM : optimiser le site avant de regarder les marchés

Avant même de parler de marchés d’équilibrage nationaux, une batterie installée chez un client génère de la valeur en optimisant sa propre facture d'électricité. Trois leviers se combinent.

Optimisation de l'autoconsommation photovoltaïque

Sur un site équipé de panneaux solaires, la production de midi dépasse souvent la consommation instantanée. Sans batterie, ce surplus est soit réinjecté à faible valeur, soit perdu. La batterie stocke le surplus PV pour le restituer en fin de journée, quand le site consomme et que le solaire ne produit plus. On augmente ainsi le taux d'autoconsommation, et chaque kWh autoconsommé est un kWh non acheté au fournisseur (au tarif plein, TURPE et taxes comprises).

Optimisation de la puissance souscrite (écrêtage)

Le coût d'acheminement (TURPE) dépend en grande partie de la puissance souscrite. Un site qui appelle de fortes pointes paie cher, à la fois en abonnement et en pénalités de dépassement. La batterie écrête ces pointes (peak shaving) : elle se décharge pile au moment des appels de puissance maximaux, ce qui permet de souscrire une puissance plus basse et de lisser le profil de soutirage. L'économie est structurelle et récurrente.

Optimisation tarifaire sur le contrat de fourniture

Le prix de l'énergie sur un contrat de fourniture n'est pas constant : heures pleines / heures creuses, pointe mobile, exposition au spot. La batterie arbitre ces plages : elle se charge quand l'énergie est bon marché, se décharge quand elle est chère. C'est un arbitrage purement « interne » au contrat, sans interaction avec les marchés de gros, mais qui constitue souvent la première couche de revenu d'un projet BTM.

Ces trois leviers ont un point commun : ils ne nécessitent aucun rôle de marché particulier. Ils sont la fondation. Le value stacking commence vraiment quand on ouvre la batterie sur les marchés.

2. Le trading sur les marchés de gros : oui, c'est possible en BTM

On entend souvent que le trading est réservé aux gros actifs « devant le compteur ». C'est faux. Une batterie BTM peut tout à fait valoriser de l'énergie sur les marchés de gros :

- Day-ahead (J-1) : on achète/vend de l'énergie pour le lendemain, heure par heure, en jouant sur le différentiel entre heures basses et heures hautes. Le « spread » day-ahead (l'écart entre l’heure la plus chère et l’heure la moins chère) est l'un des indicateurs clés de la valeur d'arbitrage.

- Intraday (Jour J) : on ajuste la position en temps quasi réel pour capter la volatilité de la journée même.

La clé, en BTM, c'est le NEBCO (Notification d'Échange de Blocs de Consommation). C'est le mécanisme qui permet de valoriser sur les marchés de gros les blocs d'énergie effacés ou consommés par un actif situé derrière le compteur, sans être le fournisseur du site. Concrètement, l'agrégateur déclare les blocs, le fournisseur du site est compensé du décalage, et la valeur d'arbitrage capté revient au porteur de l'actif. C'est ce qui ouvre le trading de gros à une batterie BTM : un gisement de valeur souvent ignoré sur ce type d'installation.

3. Le cœur de la valeur : les réserves d’équilibrage

C'est ici que se trouve aujourd'hui l'essentiel de la valeur pour une batterie. Pour maintenir la fréquence du réseau à 50 Hz en permanence, RTE achète en continu des réserves, à des échelles de temps emboîtées. Une batterie, par sa réactivité quasi instantanée, est un actif idéal pour les fournir.

FCR : la réserve primaire

La FCR (Frequency Containment Reserve) est la plus rapide : activation en quelques secondes, symétrique, pour endiguer immédiatement tout écart de fréquence. Elle est rémunérée à la puissance disponible, qu'elle soit activée ou non. En pratique, elle reste surtout l'apanage des grosses batteries : l'instrumentation requise (fréquencemètre, qualification) a un coût fixe difficile à amortir sur de petits actifs, et le marché est aujourd'hui quelque peu saturé (encore que plus tellement le cas depuis mars 2026 mais rémunération toujours inférieure à l’aFRR ci-dessous), si bien que le jeu n'en vaut souvent pas la chandelle pour un parc BTM diffus.

aFRR : la réserve secondaire

L'aFRR (réserve secondaire) restaure la fréquence automatiquement après le passage de relais de la FCR. Elle se rémunère sur deux composantes : la capacité (être disponible) et l'énergie (être effectivement activé). Depuis le passage en pay-as-cleared, le prix se forme au coût marginal accepté, ce qui a sensiblement amélioré la valeur. C'est aujourd'hui le marché le plus rémunérateur pour les batteries, et donc le premier gisement de revenu visé dans un stack. L'aFRR présente par ailleurs une forte saisonnalité (typiquement plus rémunératrice en été qu'en hiver sur la composante capacité), ce qui rend l'optimisation temporelle d'autant plus déterminante.

mFRR / RR : la réserve tertiaire

La mFRR et la RR (réserves tertiaires, activées manuellement par RTE) interviennent plus lentement, pour reconstituer la réserve secondaire ou compenser un écart prévisionnel. Elles sont historiquement mieux adaptées aux actifs « énergie » qu'aux batteries courtes, mais restent une brique mobilisable selon les configurations de stock.

Le point clé : ces réserves ne sont pas cumulables librement entre elles à un instant donné. Une puissance engagée en FCR n'est pas disponible pour l'aFRR au même moment. Le value stacking consiste donc à répartir intelligemment la puissance et le stock entre réserves, arbitrage et autoconsommation, créneau par créneau.

4. Le MECAPA : être payé pour être disponible à la pointe

Le mécanisme de capacité (MECAPA) rémunère le simple fait d'être disponible pendant les périodes de tension du système (les « PP » ou périodes de pointe), indépendamment de toute activation. Pour une batterie, c'est un revenu de capacité complémentaire qui s'empile sur tout le reste.

Le nouveau régime réserve un volume dédié aux flexibilités décarbonées (de l'ordre de 4,7 GW) et cible des fenêtres de pointe resserrées (typiquement les créneaux du matin et du soir en période hivernale). C'est une fenêtre d'opportunité directe pour le stockage et le pilotage de charges.

Coefficient de contrainte de stock et coefficient de filière

C'est là qu'interviennent les deux coefficients que tout exploitant de batterie doit comprendre, car ils déterminent la puissance réellement valorisable au titre du mécanisme.

Le coefficient de contrainte de stock (Kj) traduit une évidence physique : une batterie ne peut pas tenir sa pleine puissance indéfiniment. Plus son autonomie (durée de stock) est faible, plus on « abat » sa contribution ; une batterie longue durée compte, elle, pour quasiment 100 % de sa puissance. Concrètement, l'abaque RTE donne des paliers de l'ordre de :

1 h → 0,35 · 2 h → 0,58 · 3 h → 0,75 · 4 h → 0,86 · 5 h → 0,97 · 6 h → 1,00

L'effet est massif : une batterie avec 2h de stock ne valorise qu'un peu plus de la moitié de sa puissance, là où une avec 5–6h de stock capte la quasi-totalité. C'est un arbitrage de dimensionnement important, à intégrer dès la conception du projet.

Le coefficient de filière (C_filière) ne dépend pas de la durée de stock mais principalement de la technologie : il rend compte de l’hétérogénéité des contributions des filières technologiques et corrige la représentativité partielle du paysage de défaillance des heures PP. La filière batteries dispose d’un coefficient de filière de 0,55 (non appliqué aux batteries BTM sur site de soutirage).

Le niveau de capacité valorisé se construit donc, en simplifiant, comme :

Puissance disponible × coefficient de stock × coefficient de filière

5. Les rôles à porter auprès de RTE

Faire du value stacking suppose d'endosser (ou de faire porter par un agrégateur) plusieurs rôles de marché auprès de RTE. C'est un point souvent sous-estimé, et c'est l'un des verrous que Tilt lève pour ses clients.

- Responsable d'Équilibre (RE / BRP : Balancing Responsible Party) : responsable de l'équilibre injection/soutirage de son périmètre. Indispensable pour obtenir des accès marchés auprès d’une bourse (EPEX, Nordpool) et ainsi participer aux marchés spots Day-Ahead et Intraday.

- BSP (Balancing Service Provider) : le terme générique qui recouvre, côté français, plusieurs rôles distincts selon le marché adressé :

- opérateur d'effacement : pour valoriser les effacements de consommation via le NEBCO ;

- acteur d'ajustement : pour participer à la mFRR (MA, MARI, RR) ;

- responsable de réserve : pour certifier des actifs et fournir l'aFRR ;

- responsable de programmation : indispensable pour être responsable de réserve.

- TPC (Titulaire de Périmètre de Certification) : pour valoriser sa capacité sur le MECAPA, il faut la certifier et la déclarer dans le mécanisme.

Cumuler ces rôles, en assurer la conformité technique (comptage, télémétrie, tests de qualification, certification) et l'optimisation au quotidien représente une vraie barrière à l'entrée. C'est ce que mutualise un agrégateur.

6. Les contraintes : rapidement, mais elles structurent tout

Le value stacking ne se fait pas « gratuitement ». Deux familles de contraintes encadrent l'optimisation.

Contraintes techniques :

- Temps de réponse et télémétrie : les réserves exigent une activation en quelques minutes/secondes et un suivi temps réel imposé par RTE.

- Protocoles d'intégration : pilotage des batteries et actifs via Modbus, MQTT ou API REST selon les équipements (la qualité de l'intégration conditionne la fiabilité des activations).

- Schéma de raccordement : il détermine si la batterie peut injecter sur le réseau ou seulement servir derrière le compteur soutirage ce qui ouvre ou ferme une partie des marchés.

- Certification et qualification des actifs (aFRR) : avant de pouvoir vendre de l'aFRR, chaque actif doit être certifié par RTE (tests d'activation, vérification de la dynamique de réponse, télémétrie conforme).

Contraintes opérationnelles :

- Profil de consommation / production du site : c'est lui qui borne tout le stack BTM. Le soutirage du site conditionne le potentiel, le surplus PV alimente l'autoconsommation, et la capacité dépend du raccordement. Un même MW de batterie ne vaut pas la même chose selon le site qui l'accueille.

- État de charge (SOC) : on ne peut pas vendre une réserve à la hausse si la batterie est vide, ni à la baisse si elle est pleine. Piloter le SOC en anticipant les engagements pris sur chaque marché est au cœur de l'exploitation.

- Cyclage et vieillissement (SOH) : chaque cycle use la batterie. Un dispatch agressif peut dégrader la garantie constructeur. L'optimisation doit donc valoriser non seulement le revenu instantané mais le coût d'usure marginal.

7. Pourquoi c'est un problème d'optimisation et ce que fait Tilt

Récapitulons. Une même batterie peut, à un instant donné, prétendre à :

- autoconsommer du PV,

- écrêter la pointe de puissance du site,

- arbitrer les plages tarifaires du contrat,

- trader sur le day-ahead / l'intraday,

- fournir de la FCR, de l'aFRR, de la mFRR,

- être disponible pour le MECAPA.

Mais ces usages sont partiellement concurrents : une puissance engagée ici n'est plus disponible là, un stock vidé pour un arbitrage n'est plus mobilisable pour une réserve, et chaque cycle a un coût. La question n'est donc jamais « quel marché ? » mais « quelle allocation de puissance et de stock, créneau par créneau, maximise le revenu net d'usure, du coût de chargement et des taxes ? ».

C'est un problème de co-optimisation multi-marchés sous contraintes : exactement ce que résout la plateforme Tilt Energy. Ses algorithmes pilotent et activent en continu des milliers d'actifs (batteries, GTB, CVC, PAC, IRVE) répartis sur des centaines de sites, en arbitrant en temps réel entre tous ces gisements de valeur. Tilt porte les rôles RTE nécessaires, assure la conformité technique, et maximise la valorisation de la flexibilité sans compromis sur l'usage ni sur le confort du site.

Le value stacking n'est pas une option marketing : c'est la condition même de la rentabilité d'une batterie aujourd'hui. Et il ne se capture qu'avec les bons rôles, les bonnes intégrations et la bonne intelligence de pilotage.